안녕하세요 오구입니다.

연말정산 전 세액공제를 위해 개인연금저축기금 계좌로 600만원 이체 완료! 직장인이라면 다 해봤을 텐데요. 두 번째로 개설한 개인연금저축기금2통장에 10월부터 월 50만원을 추가해 연간 연기금+IRP 적립 한도인 1,800만원을 충족했지만, 이는 세액공제 목적은 아닙니다. 나는 날씨 전략에 투자하고 있습니다. 한국의 전천후 전략은 무엇인가? ①주식(미국,한국) ②채권(미국,한국) ③골드 총 5개 자산을 계절별 비율에 따라 기계적으로 구매하는 퀀트 투자

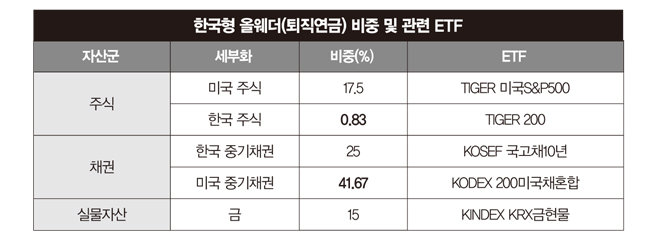

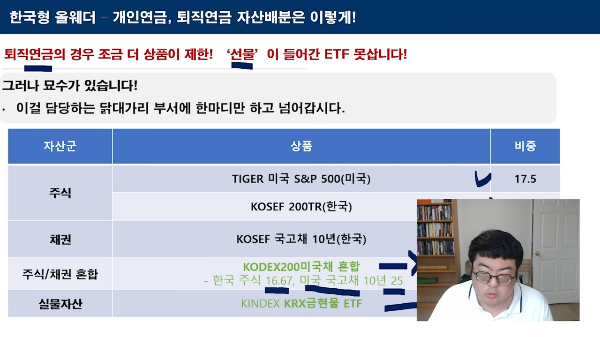

연금 저축 기금 계좌 한국 전천후 상품 ETF

이 전략은 강환국 작가의 저서 ‘퀀트 투자를 따르라’에서 소개됐다. 연간 복리이자율은 9.3MDD 7.5이므로 연금계좌에서는 장기적인 복리효과를 기대하며 운용하는 것이 좋은 전략이다. 스몰오구가 자산별로 수집하는 ETF 상품코드 및 상품명은 다음과 같습니다. 한국주식 : KOSEF 200TR 미국주식 : TIGER US S&P 500 gold : TIGER 금선물(H) 한국채권 : KOSEF 10년 국채 미국채 : TIGER 10년 미국채권선물 12월이므로 11월부터 11월까지는 계절적 전략주 4월은 채권보다 낫다. 큰 비중을 차지하고 있습니다. 참고로 원자재인 금은 연중 15% 입니다. 참고로 저와 남편은 퇴직연금(DC)에서 KRX Gold Spot Gold ETF를 항상 10% 내외로 유지하고 있습니다. 금을 현물로 사서 보관하기도 해요. 퀀트 투자에 대해 배운 뒤 모든 투자 자산(주식, 채권, 원자재, 코인)을 목표 비율로 나누어 관리하려고 노력하지만 아직 갈 길이 멀다.

매달 50만원씩 사는 방법

첫 번째 시작 방법은 So Easy ~ 매달 정해진 투자 금액을 입금하고 (저는 월 50만원으로 시작했습니다) 각 자산의 목표 비율을 시장 가격으로 구매하세요. 그리고 1개월 후 평가금액을 기준으로 추가투자금액을 다시 추가평가금액 + 투자금액 기준으로 목표비율로 나눈다. 그러면 위와 같이 각 주식별로 구매 가능한 매수가 표시됩니다. 3개월째 원금은 150만원이다. 구매에 필요한 금액은 위 표에서 1,452,500원(보증금 47,500원)입니다. 여기서는 현재 보유수량을 제외하고 이번달 신규매입이 필요한 주식수를 확인할 수 있습니다. 투자금액은 486,400원이다. 50만원 이내에서 최대한 목표 비율에 맞춰 구매합니다. 포트폴리오 계획 비율과 100% 일치하지는 않더라도, 최대한 돈낭비를 피하기 위해 50만원 이내에서 구매 가능한 최대 금액에 맞춰 구매를 진행하고 있습니다. 12월 22일 평가가격 한국 전천후 3월 매달 14일쯤 구매했는데 이번달에는 깜빡했네요. 어제가 월급날이라 빨리 생각나서 오늘 구매했습니다. 최근 3개월간 구매내역을 보면 매달 금액이 조금씩 다르지만 50만원 이내에서 구매가 이루어졌습니다. 연금저축통장 2 한국 전천후 수익률 오늘 기준 수익률은 3.23%입니다. 지난달 자기관리연간펀드 수익률은 0.56%, 2.71%를 기록했다. ^^기계적으로 구매한 한국영전천후 계정은 수익률이 높습니다. 무료앱 더리치에서 자산을 연결하면 각 자산의 비중을 한눈에 확인할 수 있습니다. 12월에는 예정대로 주식 비중이 높다. 주식 48.7% 채권 21.9% 금 14.3% 그런데 한국전천후전략의 아쉬운 점은 배당수익률이 1%도 안 된다는 점이다. 부족한 부분은 다른 계좌에서 충당할 수 있습니다. 연말에 2주간의 휴가를 낸 뒤 여유롭게 계좌를 정리하고 내년 투자 전략을 짠다. 이 전략은 걱정할 필요가 없기 때문에 편리합니다. 한달에 50만원짜리 총알만 준비하면 끝! 직장인으로서 연금저축기금 계좌 개설 후 어떻게 운영하고 투자해야 하는지 궁금하시다면 한국 전천후 전략을 공부해 보시기를 권합니다.