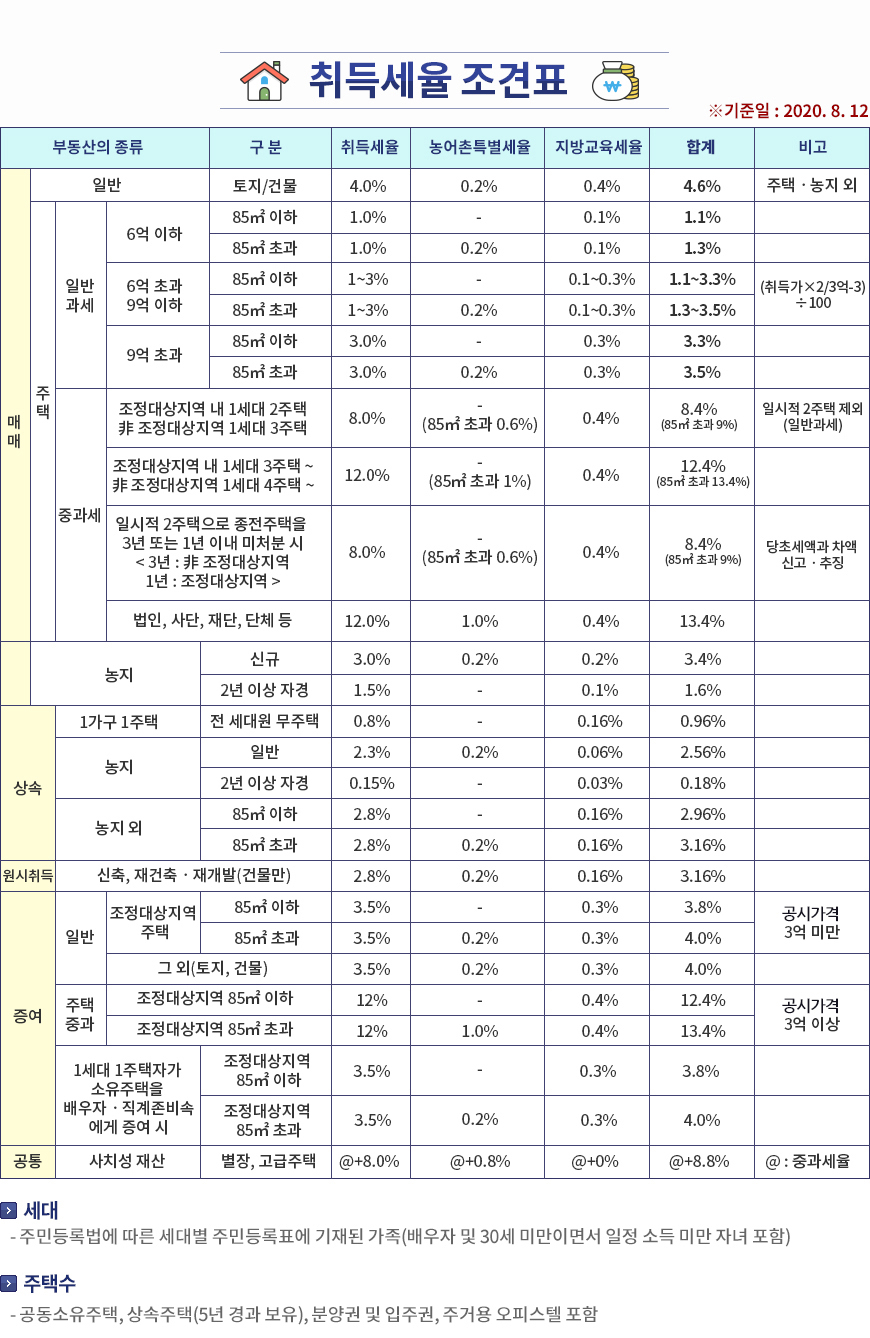

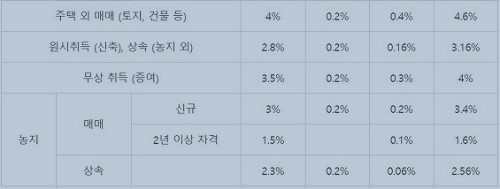

주택 이외(농지, 토지, 건물, 공장, 상가 등) 취득세 유상세율 매매 등으로 인한 부동산 취득의 표준 세율은 4%입니다. 주택의 경우 6억원과 9억원을 기준으로 세율이 나뉘지만(https://blog.naver.com/a5246/223019175288) 비주택 상거래에 대한 취득세는 기본적으로 기준을 따른다. 부동산 취득세율. 부동산 하면 주택거래를 많이 생각하시겠지만 농지, 토지, 건물, 공장, 상가 등의 거래도 빈번하다는 점을 인지하셔야 합니다. 오늘은 주택이 아닌 부동산 취득에 대한 취득세율에 대해 알아보겠습니다.

주택 이외의 부동산(농지, 토지, 건물, 공장, 상가 등) 취득 시 취득세율

농지취득세율

유상농지취득세율 1. 농지신규취득세율 농지의 경우 농지특별세와 지방교육세를 함께 납부하여야 합니다. 새로 농지를 취득하는 경우 취득세 3%, 농특세 0.2%, 지방교육세 0.2%로 총 취득세율은 3.4%가 됩니다. 자경농의 경우 조세특례제한법에 따라 취득세가 50% 감면되고, 농특세와 지방교육세도 함께 감면되어 결과적으로 본인부담금만 내면 된다. 취득세의 1.6%2. 자가 경작지 2년 이상 취득 : 취득세 50% 감면(3.4% -> 1.6%) 취득세 감면을 받으려면 증빙서류를 지참하여 관할 관공서에 신청해야 합니다. 그렇지 않은 경우 취득 후 5년 이내에 해당 부서에 연락하여 신청하십시오. 받을 수 있습니다.

자가경작농에 대한 취득세 면제조건 농업에 종사한지 2년 이상 된 자. 직접 경작할 목적으로 취득한 농지(논, 과수원), 농지를 조성하기 위하여 취득한 임지, 농업경영인이 대통령령으로 정하는 기준에 해당하는 농지입지 도시에서 30km 이내에 거주하는 주민. 직전연도 농업 외 소득이 3천700만원 미만인 사람 자경농가 취득세 징수 농지를 취득일로부터 2년 간 경작하지 아니한 경우 취득일로부터 2년 동안 농지를 조성하지 아니한 경우 2년 이내 매도·증여의 경우 직접 경작 기간이 2년 미만인 농지를 다른 용도로 사용하는 경우

3. 귀농에 대한 취득세 면제 귀농에 대한 감면도 있습니다. 농어촌이 아닌 지역에서 1년 이상 거주한 후 귀농하여야 합니다. 전입신고 및 거주개시일로부터 3년 이내에 직접경작을 위하여 농지를 취득하는 경우 취득세를 감면받을 수 있습니다. 매매계약에 따른 잔금납부일(취득일) 이전에 주민등록상 실제 거주하고 있어야 합니다.

귀농자에 대한 취득세 감면조건 귀농 전 1년 이상 농어촌 외 지역에서 거주한 자는 귀농 전 1년 이상 귀농하지 아니하고 계속하여 귀농하여야 함 농촌주민등록법에 의거 전입신고를 거쳐 거주하게 됩니다. 전입신고 및 거주개시일로부터 기산하여 3년 이내에 직접경작을 위하여 농지를 취득하는 경우 취득세를 감면받을 수 있습니다. 귀농취득세 징수 귀농일로부터 3년 이내 주민등록지 취득 농지 또는 임야의 위치로부터 30km이외의 지역으로 이사하는 경우 귀농일로부터 3년 이내에 농업 외 업종에 종사하는 경우 다만, (농림축산식품기본법)에 따라 식품산업과 농업을 겸영하는 경우는 제외한다. 농지를 취득한 날부터 2년 이내에 직접 경작하지 아니하거나 임지 취득일로부터 2년 이내에 농지 조성을 시작하지 아니한 경우 직접 재배한 기간이 3년 미만인 상태에서 판매, 증여, 기타 용도로 사용하는 경우

주택/농지를 제외한 부동산 취득세율

농지, 토지, 건물, 공장, 상가 등 주택 이외의 부동산 취득세율은 주택, 농지 이외의 가치가 있는 부동산 거래에 대한 취득세로 표준세율인 4%를 적용한다. 농특세 0.2%, 지방교육세 0.4% 등 총 4.6%의 취득세를 납부하게 됩니다. 그러나 토지 및 상업용 부동산도 중과세가 부과됩니다. 고급 유흥업소나 과밀 통제 지역의 부동산 취득 등 고급 부동산에 대해서도 취득세가 무겁지만, 취득세 중과세율에 대해서는 추후에 따로 포스팅하도록 하겠습니다. 일반적으로 비주택 상거래는 중과세율이 거의 없어 4.6%로 볼 수 있다. 집이나 농지보다 간단하죠? 돈이 많으면 4.6%의 취득세를 내고 건물을 사고 싶습니다.