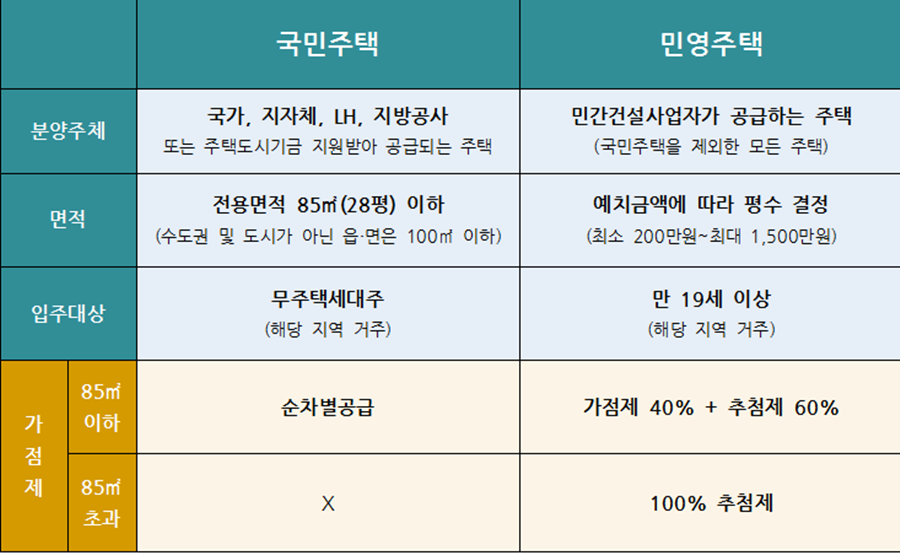

국민주택과 민간주택의 가장 큰 차이점은

구독 신청 시에는 두 가지 유형이 있습니다. 국민주택과 민간주택의 차이점을 알아봅시다. 유형에 따라 우선순위 조건과 선정방법이 다르기 때문에 이를 숙지하고 전략을 세워 지원하는 것이 좋다. 또한, 계좌보유기간, 입금액 등이 다르기 때문에 각각 알아보도록 하겠습니다.

국민주택과 민간주택의 차이는 청약계좌에서도 나타난다. 요즘은 대부분 종합적금으로 통합되어 있는데, 기존 적금이 청약저축이라면 시민만 신청할 수 있고, 개인저축만 신청할 수 있습니다. 분할납부는 전용면적 85㎡ 이하 민영세대에 한해 가능하며, 종류, 면적에 관계없이 모든 종합세대를 지원합니다. 청년우대플랜은 높은 금리와 세제혜택이 특징이다.

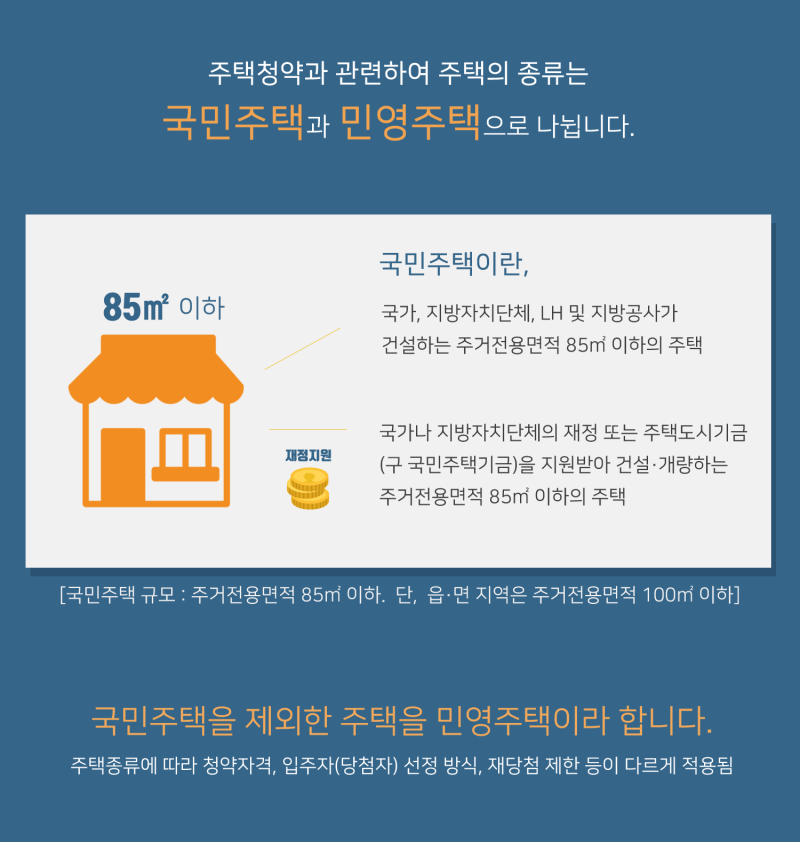

국민주택과 민간주택의 차이로 인해 전자는 국가, 지자체, LH가 건축을 담당하고, 주거면적은 보통 85㎡ 이하, 수도권 이외의 지역은 100㎡ 이하이다. 지역과 섬. 공급이 제한되고 면적이 작은 단점이 있지만 합리적인 가격에 내 집을 구입할 수 있다는 점에서 선호된다. 1순위 조건을 충족하려면 해당 지역 또는 인근 지역에 거주하는 19세 이상 무주택 가구원이어야 하며, 일반적으로 계좌 기간 및 납부 횟수가 연간 12회 이상이어야 합니다. 국민주택과 민간주택의 차이점 민간주택은 민간건설업체가 관리하고, 매매가격은 높지만 넓은 면적과 다양한 편의시설을 갖추고 있어 많은 분들이 선호하는 주택입니다. 첫 번째 조건은 만 19세 이상이어야 하며, 주택이 없고, 은행 계좌와 예금이 있어야 하며, 이는 지역 및 지역에 따라 다릅니다. 대중들도 가산점을 검토하고 있으니 이 역시 관리해 주면 좋을 것 같다. 민간사업자는 보증금을 반드시 충족해야 하며, 지역 및 지역에 따라 확인 후 금액을 채우시면 됩니다. 차이점을 이해하고 좋은 전략을 세우면 좋은 결과를 얻을 수 있습니다.